ДТП с разрешением на деятельность такси

НДФЛ облагается оплата в интересах сотрудника товаров, работ, услуг. Но поездка на такси в налоговую инспекцию совершается в интересах организации. Соответственно, при компенсации расходовэкономическая выгода у сотрудника отсутствует.

Плательщики НДС

Компенсация проезда на такси связана с выполнением сотрудником его трудовых обязанностей. Значит, компенсация такого рода затрат не облагается страховыми взносами абз.Начислять взносы на страхование от несчастных случаев и профзаболеваний также не нужно. Основание — подпункт 2 пункта 1 статьи Если компенсация будет экономически необоснованна, то проверяющие могут снять расходы на нее. А выплату сочтут в интересах сотрудника, и потому придется доначислить НДФЛ и страховые взносы.

- В соответствии с п. НК РФ продавцы применяют обложение НДС транспортных услуг, используя ставку % при осуществлении: международных перевозок товаров с пунктом отправления

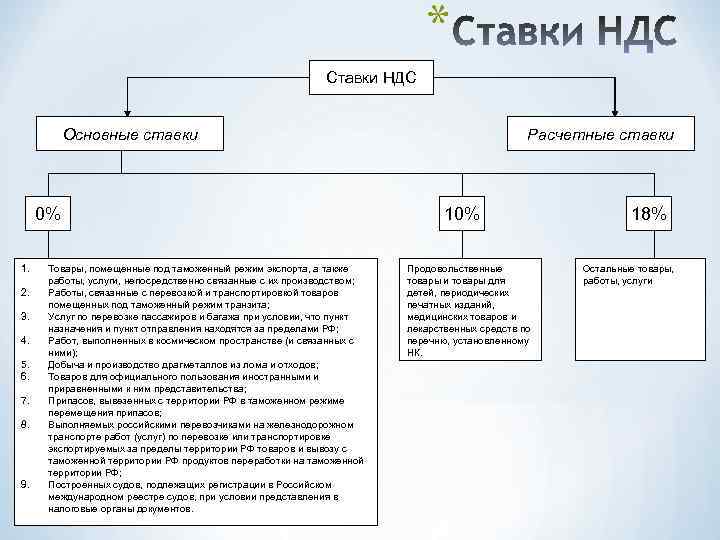

- По большинству транспортных услуг, оказываемых на территории РФ, перевозчик, применяющий ОСНО, обязан начислять НДС по ставке %. Применение ставки % должно.

- (вместе с Минфина России от .. N --/)Согласно подпункту пункта статьи Кодекса не подлежат налогообложению НДС услуги по

- В России НДС обычно облагается на большинство услуг, включая консалтинг, строительные услуги, услуги по ремонту, рекламные услуги, аренду, .

- В соответствии с п. НК РФ продавцы применяют обложение НДС транспортных услуг, используя ставку % при осуществлении: международных перевозок товаров с пунктом отправления

Поэтому для каждой поездки на такси важно документально подтвердить ее производственный характер.

Главбух советует: если поездки на такси происходят регулярно, имеет смысл установить сотрудникам разъездной характер работы. Конкретный перечень работ, профессий, должностей сотрудников, которым установлен разъездной характер работ, пропишите во внутренних документах организации ст. В частности, действующее законодательство не запрещает устанавливать разъездной характер работы для управленческого персонала например, для сотрудников бухгалтерии.

Суммы, выплаченные в качестве компенсации фактических расходов на проезд, доходами сотрудников не являются. Поэтому НДФЛ и страховыми взносами не облагаются. Также эти суммы можно учесть при расчете налога на прибыль. Из рекомендации « Как учесть доплаты и надбавки к зарплате, которые установлены по инициативе организации ».

В общем случае входной НДС принимайте к вычету, если одновременно выполняются четыре условия :1 Как учесть вклад учредителя в уставный капитал.

Применима ли упрощенная система налогообложения для ИП-такси?

Об этом сказано в статьях , , НК. Не принимайте входной НДС к вычету, если: — счетов-фактур нет или они оформлены с нарушениями; — счета-фактуры не отражены в декларации по НДС. Правомерность таких требований подтверждает арбитражная практика см.Также нельзя принять НДС к вычету, если продавец выставил дубликат счета-фактуры. Так считают чиновники письмо Минфина от Однако такое мнение не разделяют суды.

Согласно пп. НК РФ не подлежит налогообложению (освобождается от налогообложения) НДС реализация услуг по перевозке пассажиров: городским Feb , В большинстве случае услуги по доставке облагаются НДС по ставке % ( Также не забываем про первичные документы. Если покупатель забрал груз Feb , В соответствии с пп. НК РФ не облагаются НДС услуги по перевозке пассажиров городским пассажирским транспортом общего пользования

На их взгляд, вычет по дубликату счета-фактуры правомерен, если соблюдены все другие условия для его принятия см. Если уложиться в этот срок, пошлину заново платить не придётся.Итак, мы разобрались, как открыть ИП для деятельности такси самостоятельно. Надеемся, что у вас всё получилось с первого раза, и вы получили нужный статус. Не забудьте, что пока ещё у вас нет права выходить на линию, ведь сначала необходимо получить разрешение «лицензию» на таксомоторную деятельность. Бесплатная консультация по регистрации бизнеса Если у вас остались вопросы по регистрации, заполните форму.

Вам перезвонят специалисты и подробно ответят на вопросы с учётом региональной специфики. Если у Вас возникли проблемы с оставлением заявки, напишите нам, пожалуйста, на support regberry. Для того чтобы задать вопрос, вам необходимо войти под своим логином или пройти несложную процедуру регистрации. Войти в систему.

Письмо с паролем отправлено на Ваш E-mail. Если проблема сохранится — свяжитесь с нами по телефону 8 звонок бесплатный.

Операции, не подлежащие налогообложению НДС

Введите свой адрес электронной почты и пароль, полученный при регистрации. Нажимая на кнопку «Отправить заявку», вы даете согласие на обработку своих персональных данных. Главная Малый бизнес. Как открыть ИП для работы в такси 13 декабря Ваше имя. Ваша заявка успешно отправлена.Мы свяжемся с вами в ближайшие рабочие часы. Аренда рабочего места в салоне красоты.

Не подлежащие налогообложению НДС операции (освобожденные от налогообложения) перечислены в пп. – ст. НК РФ. Представленный список является исчерпывающим. При этом отдельно выделены операции по аренде помещенийИдеи для бизнеса на дому. Мы в соцсетях: Телеграм , ВКонтакте , Дзен - анонсы статей, новости по регистрации и ведению бизнеса. Задать вопрос специалисту. Обратите внимание: вопросы публикуются после модерации Мы отвечаем на вопросы по теме статьи, которые помогают предпринимателям самостоятельно вести бизнес, но не консультируем бухгалтеров по вопросам их профессиональной деятельности.

Мы не гарантируем бесплатных ответов по сложным кейсам.

Проверьте своего бухгалтера Консультация по оптимизации налогов Месяц бухгалтерского обслуживания в подарок. Нажимая на кнопку «Приступить» или «Войти в систему», я даю согласие на обработку своих персональных данных и на получение сервисных писем. Рассматривается ли в перспективе возможность сохранения льготы по пп. Возможно ли при осуществлении регулярных пассажирских перевозок по нерегулируемым тарифам для перевозчиков, находящихся на общей системе налогообложения использовать тариф, утвержденный для регулярных пассажирских перевозок по регулируемым тарифам для муниципального транспортного предприятия, установленных органами государственной власти субъектов РФ, органами местного самоуправления.

Будет ли сохранено право на льготу по НДС для перевозчика, находящегося на ОСНО в случае отказа от права устанавливать нерегулируемый тариф. При этом оказывать услуги по регулярным перевозкам по нерегулируемым тарифам при применении регулируемого тарифа, установленного органами государственной власти субъектов РФ или органами местного самоуправления для муниципального транспортного предприятия, с одновременным предоставлением всех льгот на проезд для отдельных категорий граждан.

Ответ: В связи с письмом по вопросу применения налога на добавленную стоимость далее - НДС при реализации услуг по перевозке пассажиров городским пассажирским транспортом общего пользования Департамент налоговой и таможенной политики сообщает. Согласно подпункту 7 пункта 2 статьи Налогового кодекса Российской Федерации далее - Кодекс не подлежат налогообложению освобождаются от налогообложения НДС услуги по перевозке пассажиров городским пассажирским транспортом общего пользования за исключением такси, в том числе маршрутного.

В целях данной статьи Кодекса услугами, освобождаемыми от налога на добавленную стоимость, признаются услуги по перевозке пассажиров городским пассажирским транспортом общего пользования при соблюдении следующего условия: перевозка пассажиров осуществляется по единым тарифам, установленным органами местного самоуправления, в том числе с предоставлением всех льгот на проезд, утвержденных в установленном порядке.

Шаг 1. Предварительная подготовка

В случае несоблюдения указанного условия оказываемые услуги услугами по перевозкам пассажиров городским пассажирским транспортом общего пользования, освобождаемыми от НДС на основании пункта 2 статьи Кодекса, не признаются.Одновременно сообщаем, что в настоящее время Государственной Думой Федерального Собрания Российской Федерации рассматривается проект федерального закона "О внесении изменения в статью Налогового кодекса Российской Федерации", которым предлагается внести в действующее законодательство Российской Федерации о налогах и сборах изменение, предусматривающее установление освобождения от налогообложения НДС в отношении выполнения работ, связанных с осуществлением регулярных перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом по регулируемым тарифам на основании государственного или муниципального контракта.

НДС не уплачивается в отношении услуг по перевозке пассажиров городским пассажирским транспортом общего пользования за исключением такси, в т. Условие - перевозка пассажиров производится по единым тарифам, установленным местными властями, в т.

Ответ: В соответствии с подпунктом пункта статьи НК не подлежит налогообложению (освобождается от налогообложения) реализация услуг по перевозке. Если выручка за услуги получена от физического лица, то вместо % водитель такси платит только % от дохода. Если клиентом является организация. Услуги по перевозке пассажиров городским общественным транспортом (за исключением такси облагаются НДС. Начиная с первого квартала года.

Планируется ввести освобождение в отношении работ, связанных с регулярными перевозками пассажиров и багажа автомобильным и городским наземным электрическим транспортом по регулируемым тарифам на основании государственного или муниципального контракта.Соответствующий законопроект находится на рассмотрении в Госдуме.

- Что касается НДС, основаниями для применения вычетов по НДС является наличие счет-фактуры на услуги такси и использование вышеуказанных услуг в деятельности, облагаемой НДС (п. , п. НК РФ). .

- Когда услуги по перевозке облагаются по льготной ставке НДС. Перевозка грузов по территории РФ облагается НДС по ставке % (п. НК РФ и письмо Минфина.

- Ответ: В связи с письмом по вопросу применения налога на добавленную стоимость (далее - НДС) при реализации услуг по перевозке пассажиров городским пассажирским транспортом общего пользования Департамент налоговой и таможенной политики сообщает. .

- Получить справочник. Скачать ответ по вопросу "Ставка НДС при оказании транспортных услуг". Ставку НДС процентов организация может применять только в том случае, если оказывает услуги по

Программа повышения квалификации "О контрактной системе в сфере закупок" ФЗ ". Программа повышения квалификации "О корпоративном заказе" ФЗ от Обзор документа Письмо Департамента налоговой и таможенной политики Минфина России от 3 сентября г.

НДС при патенте

Путеводитель по налогам. Вопросы применения ст. Налогообложение производится по налоговой ставке 0 процентов при реализации:. Положения настоящего подпункта применяются при условии представления в налоговые органы документов, предусмотренных статьей настоящего Кодекса.